Le Geneva Report — c’est son nom officiel — est un rapport annuel sur la conjoncture mondiale produit par un panel d’économistes et de financiers venant d’horizons divers. Son millésime 2014, le seizième du genre, vient d’être publié et le moins que l’on puisse dire, c’est qu’il met les points sur les i.

Après avoir compilé et analysé l’ensemble des dettes publiques et privées de tous les grands États de la planète, la conclusion de ce rapport est particulièrement alarmante :

« Contrairement à une idée reçue, depuis la crise de 2008, la dette mondiale n’a cessé de grimper, à un rythme ralenti jusqu’en 2011 puis nettement plus soutenu depuis. Estimée à 165 % du PIB mondial en 2001, la dette mondiale avait déjà bondi à 195 % fin 2008 au plus fort de la crise. Elle s’établit aujourd’hui autour de 215 %. Les cinq premières places sont occupées par le Japon (411 %), la Suède (293 %), le Canada (284 %), le Royaume-Uni (276 %) et les USA (264 %). Vient ensuite la zone euro avec un ratio de 257 % et, divine surprise, la France – où la dette privée est relativement faible – se classe plutôt bien avec 220 %, cela fait tout de même 80.000 euros par foyer fiscal.

Les bons élèves sont les BRICS et les autres pays émergents, tous en dessous de 200 %, sauf la Chine (220 %). »

Emprunts à taux négatif

La France a emprunté à un taux négatif, ce qui veut dire que les investisseurs perdent de l’argent ; ils payent pour confier leur argent !

Il s’agit d’emprunts à court terme (3, 6 et 12 mois, pour un montant total de 8,2 milliards d’euros) et à des taux très légèrement en dessous de zéro (de -0,002 % à -0,004 %). Mais tout de même, cela ne s’était pas produit depuis mai 2013.

Au même moment, l’Allemagne a également emprunté à des taux négatifs. Cependant, la situation économique des deux pays est très différente.

Pourquoi des investisseurs achètent-ils de la dette française, à des conditions comparables à celle de l’Allemagne ? Comment expliquer cela ?

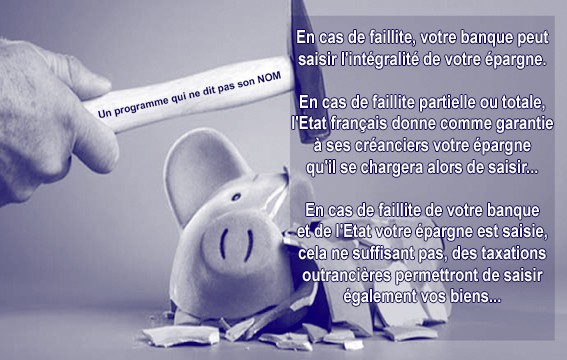

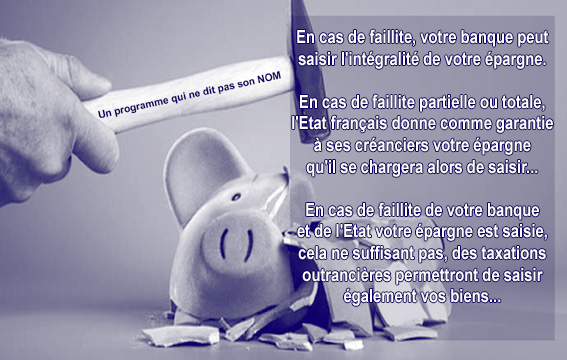

L’épargne des français dans la ligne de mire

Les Français épargnent beaucoup, entre 15 et 16 % de leurs revenus (contre 10 % en moyenne au niveau européen), ce qui se traduit par un pactole de 3.600 milliards d’euros d’épargne financière (livrets, comptes épargne, assurance-vie) logés dans les banques et les sociétés d’assurances. À un journaliste qui lui demandait si la France pouvait faire faillite, un ancien ministre des finances (François Baroin en 2012) avait répondu que la dette de la France est un « investissement sans risque », notamment parce que « la France a un niveau d’épargne élevé ». Cet éphémère ministre avait trahi la ligne de conduite du pouvoir, par delà les alternances politiques : l’État n’hésitera pas à puiser dans l’épargne des ménages pour faire face à ses obligations (3 600 milliards d’épargne financière d’un côté, 2 000 milliards de dette publique de l’autre…). Et la qualité universellement reconnue de nos services fiscaux ne laisse aucun doute sur la réalité de cette menace. Voilà qui rassure les investisseurs internationaux. Nettement moins l’épargnant.

On sait déjà que les banques qui tombent en faillite pourront puiser dans les comptes de leurs clients pour se renflouer, en vertu d’une directive européenne, mais une règle non écrite autorise l’État à faire de même : il faut en être conscient. Et, comme la situation de la France se dégrade inexorablement (les déficits ne se réduisent pas, la croissance est à zéro, le chômage continue d’augmenter), ce scénario risque vraiment de se produire. Face aux grands investisseurs internationaux, pour lesquels il ne faut pas négliger la dimension géopolitique (les fonds de pension US, les fonds souverains du Moyen-Orient, la banque centrale de Chine ; il ne fait pas bon se fâcher avec ces gens-là), l’épargnant français devra se sacrifier pour défendre « les intérêts supérieurs de l’État ».

On peut déjà imaginer, sur nos écrans de télévision, le ton compatissant, mais ferme, des plus hautes autorités de l’État nous expliquant « qu’il n’y a pas d’autre solution ». Plus le temps passe, plus l’économie française s’enfonce dans la récession, et plus ce scénario cauchemar devient probable.

Commentaires :

Si les investisseurs internationaux sont disposés à prêter de l’argent à la France à un taux de – 0.004 % pourquoi ne pas leur emprunter immédiatement à court terme la somme de 2000 milliards d’euros. Un tel emprunt à taux négatif rapporterait à notre trésorerie nationale 8 milliards d’euros en un an, nous pourrions gérer la dette et bloquer immédiatement tout intérêt cumulé à l’avenir. Imaginez la bouffée d’oxygène que cela représenterait pour notre pays. Mais les choses ne sont pas aussi simples, ce prêt de 8,2 milliards à taux négatif consenti à la France se ferait-il avec contreparties (financement de guerres ici et là pour servir le NOM, accord tacite d’application du Traité Transatlantique, mesures fiscales préparatives pour saisir l’épargne des contribuables français, mesures de déstabilisation globale du système allocatif français, mesures préparatives de taxation des résidences principales, etc…)

Pour une fois qu’une logique de marché permettait un cercle vertueux, on était en droit de se faire quelques illusions. À y voir de plus près, on frémit face à toutes les compromissions nécessaires à l’obtention d’un tel prêt…

Sources : bvoltaire.fr & goldbroker.com